1. 은행과 보험을 통한 자산 관리는 어떻게 할까?

Làm thế nào để quản lý tài sản thông qua ngân hàng và bảo hiểm?

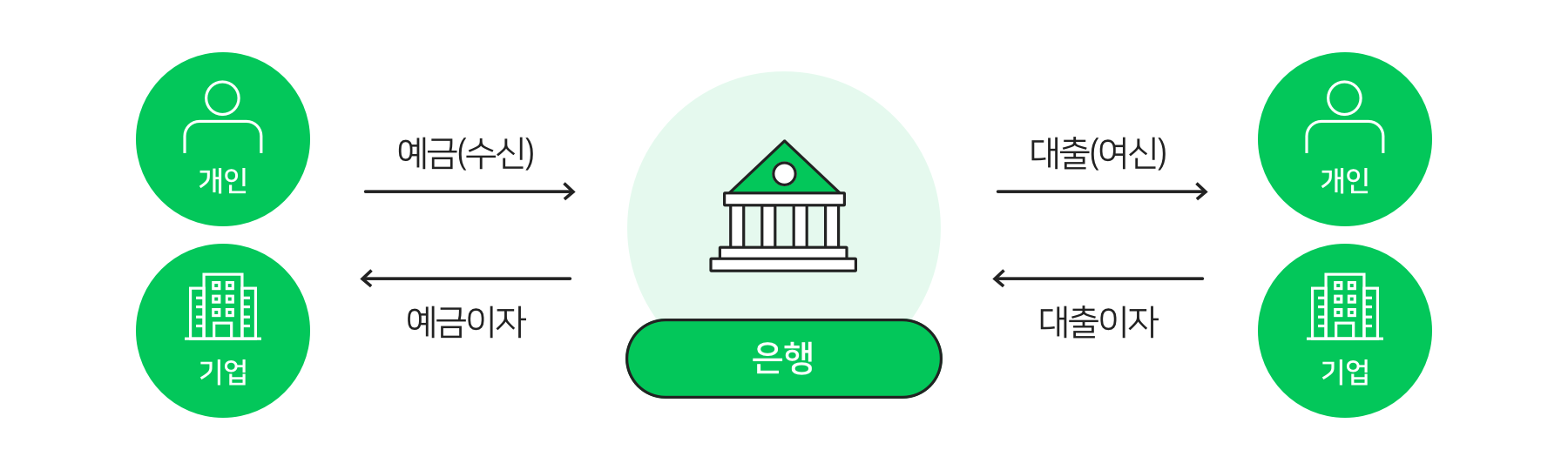

은행을 통한 예금과 대출 Gửi tiền và vay tiền thông qua ngân hàng

은행은 자금 공급자와 자금 수요자를 연결하는 역할을 한다. 여유 자금을 가진 사람은 은행에 돈을 맡기고 이자를 받는다(예금). 요즘에는 은행에 직접 가지 않고 모바일뱅킹으로 예금이나 적금에 가입하면 조금 더 높은 이자를 받을 수 있다.

Các ngân hàng đóng vai trò kết nối người cung cấp tiền vốn và người cần dùng tiền vốn. Những người có nguồn vốn dư rả thì giao tiền cho ngân hàng và nhận lãi (sự gửi tiền). Gần đây, không cần trực tiếp đến ngân hàng mà có thể nhận được lãi suất cao hơn một chút nếu tham gia gửi tiền hoặc tiền gửi tiết kiệm bằng mobile banking (dịch vụ ngân hàng trên điện thoại).

예금: sự gửi tiền, tiền gửi

대출: vay, mượn , cho vay, cho mượn

자금: tiền quỹ, tiền vốn

여유: sự nhàn rỗi, sự dư giả

적금: tiền gửi tiết kiệm

반대로 돈이 필요한 사람은 은행에서 빌릴 수 있다(대출). 금리에 따라 이자 금액이 달라지므로 대출 전에 금리가 얼마인지 확인해야 한다. 평소에 꾸준히 은행 거래를 했거나 주택 등 담보 자산이 있으면 대출 금리를 낮출 수 있다. 한편, 한국에서는 신혼부부, 결혼 이민자 가족 등이 보다 낮은 금리로 대출받을 수 있도록 지원하고 있다.

Ngược lại, những người cần tiền có thể mượn ở ngân hàng (vay tiền). Số tiền lãi phụ thuộc vào mức lãi suất, vì vậy phải kiểm tra mức lãi suất trước khi vay. Nếu thường ngày thực hiện giao dịch ngân hàng đều đặn hoặc có tài sản thế chấp như nhà ở thì có thể được giảm lãi suất vay. Bên cạnh đó, ở Hàn Quốc đang hỗ trợ cho các cặp vợ chồng mới cưới, các gia đình có người nhập cư qua kết hôn có thể được vay với lãi suất thấp hơn.

금리: lãi, lãi suất

담보: tài sản thế chấp

보험을 통해 위험에 대비하기 Phòng bị rủi ro thông qua bảo hiểm

보험은 미래의 위험에 대비하여 평소에 조금씩 보험료를 내고 훗날 위기가 생겼을 때 보험금을 받을 수 있는 금융상품이다. 크게 손해보험과 생명보험으로 나뉜다. 손해보험은 주로 물건이나 재산의 손해에 대비하는 보험이다. 한국에서 운전을 하려면 반드시 가입해야 하는 자동차보험이 대표적인 예이다. 자동차 사고가 나게 되면 보험회사에서 사고 처리에 들어간 비용 해결에 도움을 준다. 생명보험은 사람의 사망과 생존에 대비하는 보험이다. 보험에 가입한 사람이 사망하거나 일정한 연령까지 생존해 있을 때 미리 정해놓은 액수만큼의 보험금을 받을 수 있다. 보통 질병이나 장애 발생 시 보험금을 지급받을 수 있는 내용을 추가한 생명보험상품이 많이 판매된다. 최근에는 이 두 보험의 특징을 섞어 놓은 보험상품도 많다.

Bảo hiểm là một sản phẩm tài chính cho phép thường ngày đóng một khoản phí bảo hiểm nhỏ để chuẩn bị cho những nguy hiểm trong tương lai và khi phát sinh khủng hoảng sau này thì có thể nhận được tiền bảo hiểm. Nó được chia thành bảo hiểm thiệt hại và bảo hiểm nhân thọ (bảo hiểm sinh mệnh). Bảo hiểm thiệt hại là bảo hiểm chủ yếu phòng bị thiệt hại đối với hàng hóa hoặc tài sản. Bảo hiểm ô tô là một ví dụ điển hình nhất định phải tham gia nếu muốn lái xe ở Hàn Quốc. Nếu xảy ra tai nạn xe hơi, công ty bảo hiểm sẽ giúp giải quyết chi phí xử lý tai nạn. Bảo hiểm nhân thọ là bảo hiểm phòng bị cái chết và sự sống còn của một người. Khi người đã tham gia bảo hiểm chết hoặc còn sống đến một độ tuổi nhất định thì có thể nhận được tiền bảo hiểm bằng với số tiền đã được định trước. Thông thường, nhiều sản phẩm bảo hiểm nhân thọ được bán bổ sung nội dung cho phép có thể nhận tiền bảo hiểm trong trường hợp phát sinh ốm đau hoặc tàn tật. Gần đây, cũng có rất nhiều sản phẩm bảo hiểm kết hợp các đặc trưng của hai loại bảo hiểm này.

훗날: ngày sau, mai sau, sau này, mai này

위기: nguy cơ, khủng hoảng (Đỉnh điểm nguy hiểm. Thời điểm khó khăn và nguy hiểm)

생존: sự sinh tồn

한편, 의료비 보장과 관련한 보험으로 암보험과 의료비 실손보험이 있다. 암보험은 큰 돈이 들어가는 암 치료 비용의 상당 부분을, 의료비 실손보험은 병원비나 약값의 상당 부분을 지급해 준다. 보험은 중간에 해지하면 손해가 크기 때문에 신중하게 가입해야 한다.

Mặt khác, cũng có bảo hiểm ung thư và bảo hiểm bồi thường chi phí y tế là bảo hiểm liên quan đến việc bảo đảm chi phí y tế. Bảo hiểm ung thư chi trả một phần đáng kể chi phí điều trị ung thư mà tổn hao số tiền lớn, và bảo hiểm bồi thường y tế chi trả một phần đáng kể tiền viện phí và tiền thuốc. Bảo hiểm phải tham gia một cách thận trọng, vì nếu hủy bỏ giữa chừng sẽ phải chịu tổn thất lớn.

실손보험 = 실제 손실 보험: bảo hiểm chi phí thực chi, (Tiền chi tiêu thực tế vào việc nào đó), bảo hiểm chi phí tổn thất thực tế

알아두면 좋아요

돈을 쉽게 빌려준다고 하는 곳, 쉽게 믿으면 안돼요~

Không được dễ dàng tin tưởng vào một nơi nói rằng sẽ cho vay tiền một cách dễ dàng

‘100% 대출’, ‘누구에게나 돈 빌려 드립니다.’라는 광고지나 문자 메시지를 본 적이 있는가? 이처럼 돈을 쉽게 빌려준다고 하는 곳은 등록되지 않은 대부업체 즉, ‘불법 사채 업자’일 가능성이 크다. 이러한 곳은 돈이 필요한 사람의 급한 마음을 이용해, 법으로 정해 놓은 최고 금리인 24%보다 훨씬 높은 금리로 빌려주는 경우가 많다. 아무리 급히 돈이 필요하더라도 절대 사채를 쓰면 안 된다. 은행을 이용하는 것이 가장 좋지만, 만약 대부업체를 이용하더라도 그곳이 등록된 업체인지 금융감독원 홈페이지에서 확인해야 한다.

Bạn đã bao giờ thấy quảng cáo hoặc tin nhắn có nội dung ‘100% cho vay’ hoặc ‘Sẽ cho bất kỳ ai vay tiền’ chưa? Có khả năng cao nơi cho vay tiền một cách dễ dàng như vậy là một công ty cho vay không đăng ký, tức là một ‘người cho vay lấy lãi bất hợp pháp’. Nhiều trường hợp, những nơi như thế này lợi dụng tâm lý nóng vội của người cần vay tiền gấp để cho vay với lãi suất cao hơn nhiều mức lãi suất tối đa mà pháp luật quy định là 24%. Dù cần tiền gấp đến đâu, tuyệt đối cũng đừng bao giờ sử dụng khoản vay tư nhân. Tốt nhất nên sử dụng ngân hàng, nhưng giả như ngay cả khi sử dụng một công ty cho vay thì cũng phải kiểm tra trên trang web của Dịch vụ Giám sát Tài chính xem công ty đó đã đăng ký hay chưa.

대부업체: công ty cho vay

사채업자: người cho vay lấy lãi, chủ nợ cho vay lấy lãi

2. 주식, 채권, 부동산을 이용한 자산관리는 어떻게 할까?

Làm thế nào để quản lý tài sản sử dụng cổ phiếu, trái phiếu và bất động sản?

주식과 채권 Cổ phiếu và trái phiếu

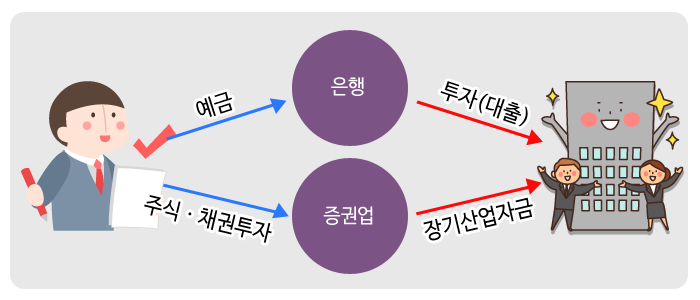

금융상품에 투자할 때 잊지 말아야 할 것은 높은 수익에는 높은 위험이 따른다는 점이다. 예를 들어 은행 예금은 이자는 낮지만 안전한 금융 상품이다. 이와 달리 주식은 예금에 비해 수익률이 높은 대신 위험도도 높다. 주식 투자는 증권사를 통해 어떤 회사의 주식을 구입하는 방식으로 한다. 자신이 투자한 회사가 경영을 잘 해서 이익을 남기면 주식 가격(주가)이 오르고 배당금도 받을 수 있지만, 그 반대의 경우에는 손해를 볼 수도 있다.

Một điều cần nhớ khi đầu tư vào các sản phẩm tài chính là lợi nhuận cao đi kèm với rủi ro cao. Ví dụ, tiền gửi ngân hàng là sản phẩm tài chính lãi suất thấp nhưng an toàn. Ngược lại, cổ phiếu mang lại lợi nhuận cao hơn tiền gửi, nhưng rủi ro cũng cao hơn. Đầu tư cổ phiếu được thực hiện bằng cách mua cổ phần của một công ty nào đó thông qua công ty chứng khoán. Nếu công ty bản thân đầu tư kinh doanh tốt và tạo ra lợi nhuận, giá cổ phần (giá cổ phiếu) sẽ tăng lên và cũng có thể nhận được cổ tức, nhưng ngược lại, cũng có thể chịu thua lỗ.

주식: cổ phần (Đơn vị hay cổ phiếu chia sẵn vốn của công ti cổ phần ra thành giá bằng nhau)

채권: trái phiếu, trái khoán, chứng khoán (Chứng khoán có gía được nhà nước, đoàn thể chính quyền địa phương, ngân hàng, công ty phát hành để cho vay vốn đầu tư)

배당금: phần tiền chia, cổ tức (Số tiền được định ra và phân chia thành từng phần theo một tiêu chuẩn nhất định)

채권은 정부나 기업 등이 돈이 필요할 때 다수의 사람들에게 돈을 빌리기 위해 발행하는 증서이다. 회사에서 발행한 채권을 회사채, 국가에서 발행한 채권을 국채라고 한다. 채권을 구입하면 일정 기간이 지난 후에 원금과 약속된 이자를 받을 수 있다. 또한 채권의 가격이 늘 변하기 때문에 싸게 구입했다가 비싸게 팔면 이익을 얻을 수 있다. 채권은 주식보다는 수익이 낮지만 좀 더 안정적인 투자 방법이다.

Trái phiếu là chứng thư do chính phủ hoặc doanh nghiệp phát hành để vay tiền từ một số lượng lớn người khi cần tiền. Trái phiếu do các công ty phát hành được gọi là trái phiếu doanh nghiệp, và trái phiếu do nhà nước phát hành được gọi là trái phiếu chính phủ. Khi mua trái phiếu, sau một khoảng thời gian nhất định có thể nhận được tiền gốc và tiền lãi đã được hứa hẹn. Ngoài ra, vì giá của trái phiếu luôn thay đổi nên có thể kiếm lời bằng cách mua thấp và bán cao. Trái phiếu mang lại lợi nhuận thấp hơn cổ phiếu, nhưng là một phương thức đầu tư ổn định hơn.

증서: chứng thư, văn bản, giấy tờ

부동산과 간접투자 상품 Bất động sản và các sản phẩm đầu tư gián tiếp

부동산 투자는 아파트, 상가 등과 같은 건물이나 토지를 구입하여 수익을 얻는 방식이다. 예를 들어, 자신의 부동산을 빌려주고 임대료를 받거나 싼 가격에 샀던 부동산을 비싼 가격에 팔아 차익을 얻을 수 있다. 부동산 투자에는 큰돈이 필요하고 한 번 부동산을 구매하면 다시 현금으로 바꾸기가 쉽지 않으므로 신중하게 결정해야 한다.

Đầu tư bất động sản là phương thức thu lợi nhuận bằng cách mua tòa nhà hoặc đất đai như căn hộ chung cư, tòa nhà thương mại, v.v. Ví dụ: có thể kiếm tiền lời bằng cách cho thuê bất động sản của chính mình và nhận tiền thuê, hoặc bán bất động sản đã mua với giá thấp bằng một giá cao hơn. Đầu tư vào bất động sản cần số tiền lớn, và một khi đã mua bất động sản thì không dễ gì chuyển đổi lại thành tiền mặt nên phải quyết định một cách thận trọng.

차익: tiền lãi, tiền chênh lệch, tiền lời (Lợi ích phát sinh do biến động thời giá, giá cả hay kết quả mua bán hàng hoá)

신중하다: thận trọng (Rất cẩn thận)

한편, 시간이나 금융 관련 지식이 부족하여 주식이나 채권 등에 직접 투자를 하기 어려울 때는 자산운용회사를 통해 펀드 등과 같은 간접투자 상품을 선택할 수 있다. 자산운용회사는 펀드에 모인 돈을 가지고 주식, 채권, 부동산 등에 투자하여 이익을 남기고 투자자들에게 그 이익을 나누어 준다. 펀드는 예금보다는 높은 수익을 기대할 수 있지만, 경우에 따라 원금을 잃을 수도 있으니 주의해야 한다.

Mặt khác, khi khó đầu tư trực tiếp vào cổ phiếu hoặc trái phiếu do thiếu thời gian hoặc kiến thức liên quan đến tài chính thì có thể lựa chọn các sản phẩm đầu tư gián tiếp như quỹ thông qua công ty quản lý tài sản. Công ty quản lý tài sản sử dụng số tiền góp được tại quỹ để đầu tư vào cổ phiếu, trái phiếu, bất động sản, … để kiếm lời và phân chia lợi nhuận đó cho các nhà đầu tư. So với tiền gửi thì có thể mong đợi lợi nhuận cao hơn với quỹ, nhưng tùy theo trường hợp, cũng có thể mất tiền gốc của mình nên phải chú ý.

펀드: quỹ (Số tiền mà cơ quan chuyên đầu tư nhận được từ nhà đầu tư), trái phiếu

알아두면 좋아요

노후를 보장하는 또 다른 방법, 연금저축

Quỹ tiết kiệm lương hưu, thêm một cách để bảo đảm khi về già

평균 수명이 연장되면서 경제적으로 안정된 노후를 위한 관심이 늘어나고 있다. 한국에서는 공적으로 공무원연금이나 국민연금을 통해 개인들의 노후를 보장하고 있다. 하지만 그 외에도 개인적으로 연금저축을 통해 노후를 준비할 수 있다. 연금저축은 평소에 돈을 모아두었다가 노후에 연금으로 받는 장기 저축상품이다. 한국에서는 연금저축에 대해 일정 금액까지 세금 혜택을 주고 연금 수령 시에도 낮은 비율의 세금을 부과하여 개인적인 저축을 장려하고 있다.

Trong khi tuổi thọ trung bình tăng lên thì sự quan tâm khi về già được ổn định về kinh tế đang ngày càng tăng. Ở Hàn Quốc, thông qua lương hưu công chức và lương hưu quốc dân mang tính công (liên quan đến nhà nước) đang bảo đảm khi về già cho các cá nhân. Nhưng ngoài cái đó ra, thông qua quỹ tiết kiệm lương hưu mang tính cá nhân cũng có thể chuẩn bị cho tuổi già. Quỹ tiết kiệm lương hưu là sản phẩm tiết kiệm dài hạn mà tích lũy lúc thường ngày rồi nhận được lương hưu khi về già. Ở Hàn Quốc, đang khuyến khích tiết kiệm cá nhân bằng cách đưa ra các ưu đãi thuế khi đạt đến một số tiền nhất định cho quỹ tiết kiệm lương hưu và đánh một mức thuế thấp cả khi lãnh lương hưu.

노후: khi về già (Sau khi già)

모으다: tích lũy, gom góp

장려하다: khuyến khích, động viên

수령: sự lĩnh, sự lãnh

부과하다: đánh thuế, bắt phạt

이야기 나누기

나의 신용등급, 어떻게 관리하면 좋을까?

Làm cách nào để quản lý xếp hạng tín dụng của tôi?

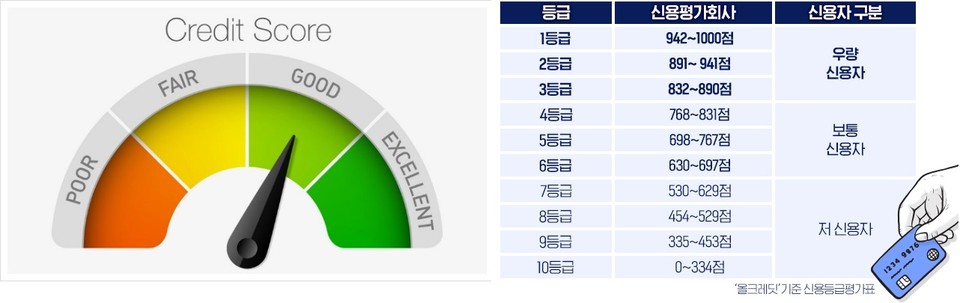

신용등급은 만 18세 이상 신용거래 기록이 있는 사람의 과거 신용거래 경험이나 현재 신용거래 상태를 바탕으로 10등급으로 분류된다. 신용등급 숫자가 높을수록 신용이 낮아서 대출 등 금융 거래를 할 때 어려움을 겪을 수 있다. 따라서 신용등급을 높게 잘 관리하는 것이 중요하다.

신용등급은 만 18세 이상 신용거래 기록이 있는 사람의 과거 신용거래 경험이나 현재 신용거래 상태를 바탕으로 10등급으로 분류된다. 신용등급 숫자가 높을수록 신용이 낮아서 대출 등 금융 거래를 할 때 어려움을 겪을 수 있다. 따라서 신용등급을 높게 잘 관리하는 것이 중요하다.

Cấp bậc tín dụng được phân thành 10 hạng dựa trên kinh nghiệm giao dịch tín dụng trong quá khứ hoặc tình trạng giao dịch tín dụng hiện tại của một người trên 18 tuổi có hồ sơ giao dịch tín dụng. Con số cấp bậc tín dụng càng cao thì tín dụng (độ tín nhiệm) càng thấp nên có thể gặp khó khăn khi thực hiện các giao dịch tài chính như vay tiền. Theo đó, việc quản lý tốt cấp bậc tín dụng cao lên (tức là chỉ số cấp bậc thấp đi) là rất quan trọng.

분류되다: được phân loại

자신의 신용등급을 잘 관리하기 위해서는 무엇보다도 돈이 연체되는 일이 없는 것이 중요하다. 신용카드가 연체된다든지 공과금 납부 등이 연체되면 신용등급이 하락할 수 있다. 따라서 신용카드의 경우 할부보다는 일시불로 사용하고, 되도록 체크카드를 사용하는 것이 좋다. 또한 대출은 가능한 줄이고, 대출을 받아야 한다면 저축은행이나 대부업체는 피하는 것이 좋다. 또한 주거래 은행을 설정하면 신용등급을 관리하는데 도움이 된다.

Để quản lý tốt xếp hạng tín dụng của bản thân, điều quan trọng hơn hết là việc không được quá hạn tiền phải trả. Nếu thẻ tín dụng quá hạn hoặc việc đóng tiền chi phí tiện ích bị quá hạn, xếp hạng tín dụng có thể bị hạ thấp. Theo đó, trong trường hợp thẻ tín dụng, nên sử dụng hình thức trả một lần hơn là trả góp, và nếu có thể được thì việc sử dụng thẻ check card sẽ tốt hơn. Ngoài ra, tốt hơn nên giảm hết mức việc vay tiền, và tránh các ngân hàng tiết kiệm hoặc công ty cho vay nếu phải vay tiền. Thêm nữa, việc thiết lập một ngân hàng giao dịch chính sẽ giúp quản lý xếp hạng tín dụng.

연체: sự quá hạn, sự khất nợ

공과금: chi phí tiện ích

하락하다: giảm xuống, sự giảm sút

할부: sự trả góp

설정하다: thành lập, thiết lập, tạo thành

")

")

")

, Tính từ + (으)ㄴ 대로 (1) “như, cứ như, theo như..”")

{kind=link}